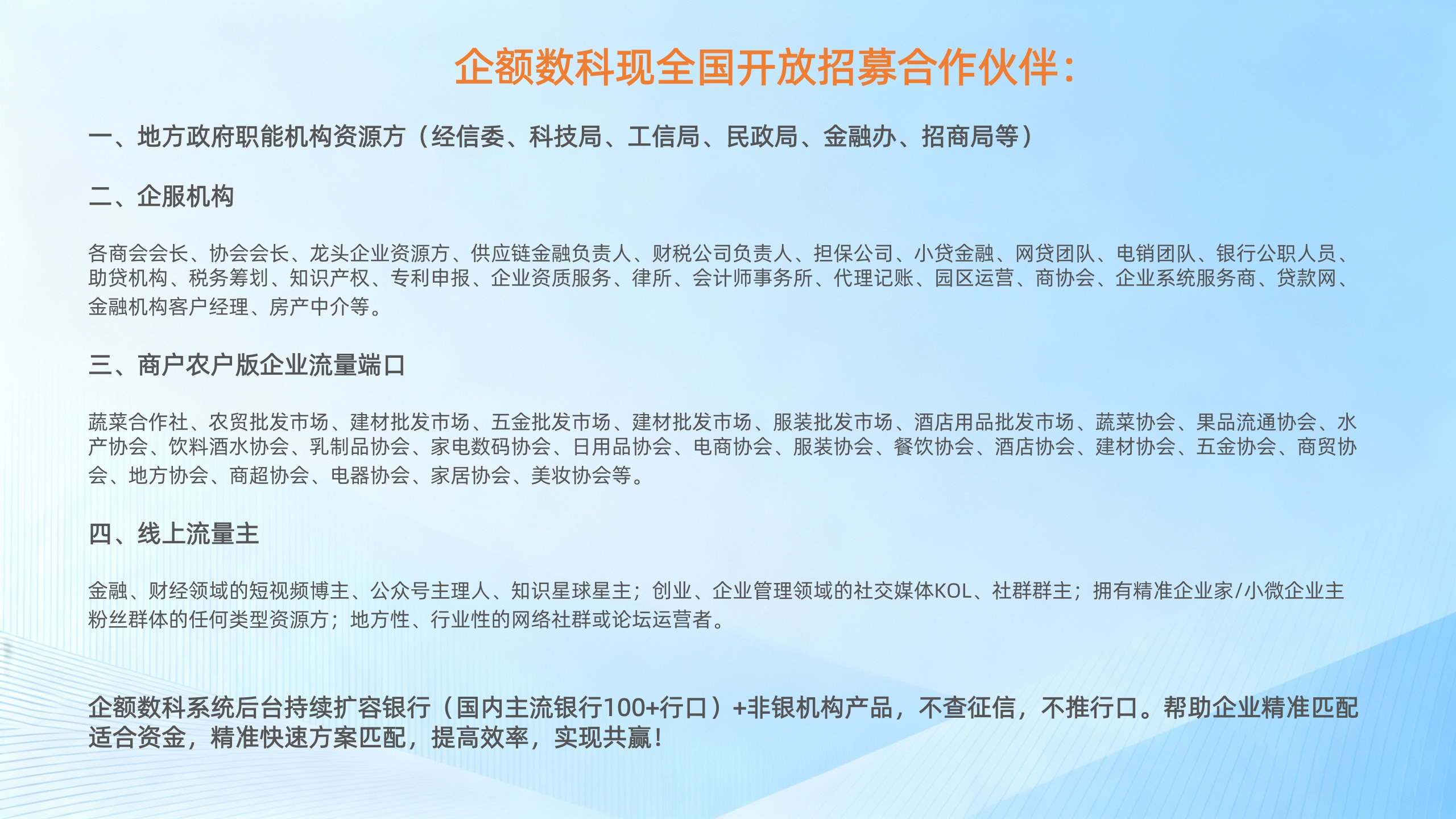

很多老板认为:“我只是问问能贷多少,测一测额度,又没正式申请,应该不会查征信吧?”

大错特错!!!

只要你想在银行APP测一测额度、某些金融科技平台点击“申请额度”的“立即测算”,系统就会自动向央行发起征信查询请求,并在报告中留下“信贷审批”记录。

银行官方APP中的“预审批额度”功能

某些打着“大数据风控”旗号的贷款平台

客户经理让你“先提交资料试试看”

这些操作,无论是否最终放款,都会留下硬查询。

关键在于技术路径不同:

平台类型 | 数据来源 | 是否查征信 | 风控逻辑 |

传统贷款平台 | 央行征信 + 用户上传材料 | ✅是 | 基于历史信用 |

快测额 | 银行产品规则库 + 企业公开数据 | ❌否 | 基于准入规则模拟 |

”快测额“不依赖你的征信记录,而是问:“如果银行看到你的基本信息,会给你额度吗?”

90%的老板不知道,“测一测额度”=“查征信”

“快测额”温馨提示,您一定要注意

👀看是否要求上传营业执照、银行流水、法人身份证

👀看是否跳转至银行H5页面

👀看隐私协议是否提及“征信查询”

而“快测额”明确承诺:不收集敏感材料、不跳转、不查征信。

请立即点击下方链接,体验上海企额数科快测额

https://qieshuke.com/fuwuxiangmu