“王总,您的贷款申请我们审核后暂时无法通过。”

“李经理,很抱歉,您的企业目前不符合我们的授信标准。”

“张老板,我们需要您补充更多抵押材料……”

这些话,对于许多中小企业主来说,再熟悉不过了。根据中国中小企业协会的调研数据,超过65%的中小企业在过去一年中至少经历过一次融资被拒,而其中近40%的企业主甚至不清楚被拒的具体原因。融资被拒不仅意味着资金缺口无法填补,更让企业主陷入自我怀疑:“我的企业到底哪里出了问题?”传统银行的风控体系就像一个“黑箱”,企业提交申请后,只能被动等待结果,却无法了解评审的具体标准和自身的不足之处。而“快测额”的信用“体检”功能,正是为了打破这个信息不对称的困局而生。

一、财务数据的“隐形短板”

许多企业主认为,只要企业有利润、有流水,就能获得贷款。但银行风控体系看重的远不止这些:

(1)现金流稳定性:银行不仅看流水总额,更关注流水的波动性。一家月流水在50-200万之间剧烈波动的企业,风险评分会远低于月流水稳定在100万左右的企业。

(2)负债结构合理性:短期负债占比过高、或有负债未充分披露、关联交易频繁等,都会成为减分项。

(3)财务规范性:两套账、发票不规范、税务申报不及时等问题,在银行尽调中很容易被发现。

二、经营数据的“信用额度评估偏差”

行业风险认知差异:企业主认为自己所在的行业前景良好,但银行可能将该行业列为“谨慎进入”或“限制类”。

(1)客户集中度风险:如果企业前三大客户销售额占比超过70%,银行会认为风险过高,即使这些客户都是优质企业。

(2)供应链稳定性:上游供应商单一、下游客户账期过长等问题,企业主可能视为正常经营状态,但银行风控会格外关注。

三、企业主个人信用的“连带影响”

(1)个人征信记录:企业主个人的信用卡逾期、网贷记录、对外担保等,都会直接影响企业融资。

(2)社会信用记录:法院执行记录、行政处罚、工商异常等,很多企业主自己都记不清,但银行系统一查便知。

(3)关联企业风险:企业主名下其他企业的经营状况、负债情况,也会被纳入评估范围。

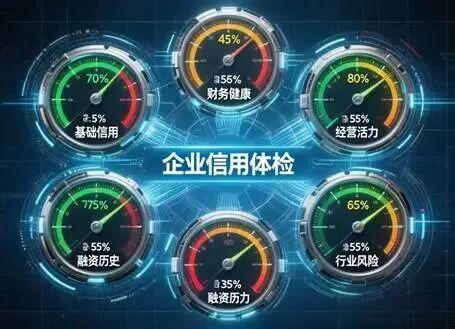

一、基础信用评分:你的“信用身份证”

快测额系统通过对接央行征信、工商、税务、司法等权威数据源,为企业生成基础信用评分。这个评分不是简单的“通过”或“拒绝”,而是从0到1000分的细致信用额度评估。

二、财务健康度分析:发现"隐形病灶"

系统通过分析企业提供的财务报表(或授权获取的税务数据),从多个角度信用额度评估财务健康度:

(1)偿债能力分析:流动比率、速动比率、资产负债率等关键指标与行业平均水平的对比。盈利能力分析:毛利率、净利率、净资产收益率的趋势变化。

(2)运营效率分析:应收账款周转天数、存货周转天数、总资产周转率等。特别提示:系统会标注出与行业标准偏差较大的指标,并给出改善建议。

三、经营风险预警:提前发现“风险信号”

(1)客户集中度预警:如果前三大客户销售占比超过设定阈值(通常为50%),系统会提示“客户集中度过高风险”。

(1)供应商依赖度预警:单一供应商采购占比过高,系统会提示“供应链风险”。行业周期风险:对于周期性明显的行业,系统会根据行业数据预测下行风险。

(2)区域风险提示:如果企业所在区域近期出现多起同类企业风险事件,系统会给出提示。

四、融资历史分析:你的“信用履历”

系统会分析企业过往的融资记录:

(1)成功融资记录:金额、期限、利率、还款记录等,正面记录会提升评分。

(2)被拒记录分析:如果有多家银行拒绝记录,系统会分析可能的原因。

(3)当前负债情况:包括银行借款、应付票据、民间借贷等所有负债。

五、增信潜力信用额度评估:挖掘“隐藏价值”

许多企业拥有未被充分利用的增信资源:

(1)知识产权价值:专利、商标、软件著作权等,在特定银行产品中可以作为质押物。

(2)供应链价值:与核心企业的稳定合作关系,可以转化为供应链金融资源。

(3)数据资产价值:电商企业的交易数据、SaaS企业的用户数据等,新兴银行开始认可这些数据资产的价值。

六、个性化改善建议:你的“信用提升方案”

基于以上分析,系统会生成个性化的信用改善建议:

(1)短期可改善项:通常在1-3个月内可以见效,如清理工商异常、补报税务、修复个人征信逾期等。

(2)中期优化项:需要3-12个月的持续努力,如优化财务结构、分散客户集中度、建立规范财务制度等。

(3)长期建设项:需要1年以上的系统建设,如积累优质客户、申请高新技术企业认定、建立品牌价值等。

一、准备阶段:资料清单

(1)基础资料:营业执照、法人身份证、开户许可证财务资料:最近两年财务报表、最近6个月银行流水、纳税申报表

(2)经营资料:主要客户清单、采购合同、销售合同、专利证书等资质文件个人资料:企业主个人征信报告(可授权查询)

二、操作流程

第一步:注册认证——在快测额平台完成企业实名认证。

第二步:信息填写——按照系统引导填写企业基本信息、经营情况、融资需求等。

第三步:报告生成——系统自动分析生成测额体检报告。

第四步:报告解读——仔细阅读报告各项指标。

第五步:改善计划——按照系统建议,制定分阶段的信用提升计划。

三、注意事项

(1)数据真实性:提供真实数据,虚假信息不仅无法通过银行审核,还可能影响企业信用记录。

(2)定期复检:建议每季度进行一次信用体检,跟踪改善效果。

(3)多渠道验证:快测额报告可作为重要参考,但最终以银行审核为准。

四、从“体检”到“治疗”:信用提升的长期价值

一次成功的信用体检,不仅仅是获得一笔贷款那么简单。它带给企业的价值是多方面的:

1、融资成本的长期降低

2、融资效率的显著提升

3、经营管理的系统改善

4、风险防范的前置预警

融资被拒不可怕,可怕的是不知道为什么被拒,更可怕的是被拒后不做任何改变。快测额的信用“体检”功能,就像给企业做了一次全面的“健康检查”,不仅诊断出问题,还开出“药方”。

在数字化金融时代,信用不再是一个模糊的概念,而是一组组可量化、可分析、可改善的数据指标。聪明的企业主已经开始用数据思维管理企业信用,把融资的主动权从银行手中逐步拿回自己手中。

记住:每一次信用额度评估体检,都是对企业的一次深度梳理;每一次信用提升,都是对企业价值的一次重新定义。从今天开始,不妨用快测额给你的企业做一次全面的信用“体检”,找到那些影响融资的“短板”,然后有计划地补齐它们。当你的信用“健康”了,融资自然就“顺畅”了。

请立即点击下方链接,体验上海企额数科快测额

https://qieshuke.com/fuwuxiangmu