当创新成为驱动经济发展的核心引擎,仍有无数科创企业在融资之路上步履维艰。实验室里,你们创造着改变未来的技术;屏幕前,你们编写着颠覆行业的代码。然而,当你们带着这些凝结智慧的核心资产走向银行时,却常常陷入这样的困局:银行难以理解你的价值。

这并非个别现象,而是一种系统性的评估断层。银行的风控体系建立在数十年工业经济经验之上,擅长评估有形、可触摸的实体资产。而科创企业的价值,却往往蕴藏在代码的优雅、专利的前瞻、数据的潜能这些“无形资产”之中。

为什么银行“读不懂”你?

银行的信审体系历经数十年沉淀,形成一套高度标准化的逻辑。它擅长衡量有形的、可溯源的、有明确市场价格的资产。而科创企业的价值往往是隐性的、面向未来的、难以即时定价的。

√ 专利 ≠ 现金:专利蕴含巨大潜力,但在未商业化之前,无法直接用于还款。

√ 人才 ≠ 抵押物:顶尖团队是核心竞争力,但人具有流动性。

√ 数据 ≠ 固定资产:数据资产的价值评估体系尚在演进中。

这种“认知代差”,将不少优质科创企业挡在了融资门外。正如一位安徽AI芯片初创企业负责人所言,科技型企业在初创阶段常因缺乏固定资产而难以获得贷款支持。

价值评估革新:“技术流”如何重构银行风控逻辑

当传统抵押物不足时,金融机构正依托**大数据**与数字化工具,构建全新的评价体系,让“技术流”成为新的信用基石。

某银行江苏省分行借助总行“技术流”、“星光STAR”等**大数据**模型,构建了多维度、动态化的科技企业创新能力评价体系,让“软实力”转化为“硬信用”,真正实现为创新定价。

无锡某科技有限公司虽无自有厂房、固定资产薄弱,但其拥有的18项实用新型专利已打破国外垄断,市场前景广阔。基于**大数据**技术评估,建行锡山支行快速发放500万元信用贷款,推动“知产”变“资产”。

政策层面也在积极推动这一变革。江苏省出台《关于加快推进知识产权服务业高质量发展的若干措施》,明确推广“互联网+知识产权+金融”模式,鼓励构建以大数据为支撑的知识产权金融生态。

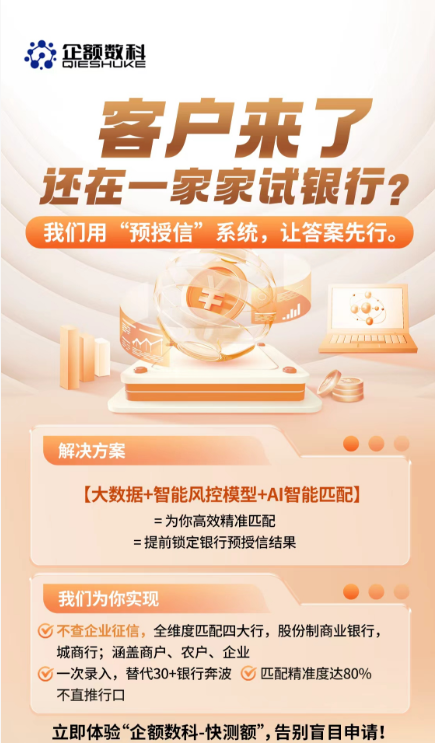

企额数科“快测额”:为你定制的“价值转化器”

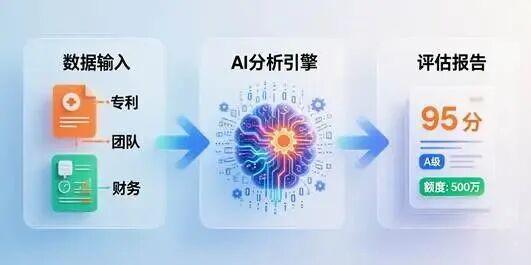

我们深知科创企业的融资之困。企额数科“快测额”系统,正是为破解这一难题而设计。它通过AI与**大数据**融合分析,为企业生成一份银行可理解、可验证的《价值量化报告》。

这份报告里有什么?

√ 技术价值量化:将专利的技术先进性、市场潜力、法律状态等,转化为可比较的信用评分。不仅关注专利数量,更分析专利类型、领域热度及与主业的关联度。

√ 成长性评估:通过**大数据**分析研发投入、团队背景、客户结构等,预测企业未来现金流潜力。

√ 赛道潜力判断:结合企业所在细分领域的政策支持度、竞争格局,给予信用加成。

从“讲故事”到“显数据”:融资话语权的迁移

当企业价值被客观量化,融资的话语结构也随之改变。

√ 银行看得懂了:一份清晰、可验证的**大数据**报告,帮助风控人员快速理解企业核心价值,降低审批门槛。

√ 企业更从容了:无需仅凭商业计划书反复说服,价值由客观数据呈现。

√ 流程更高效了:传统长达数周的审批,可压缩至几分钟甚至秒级响应,实现从“盲目申贷”到“精准触达”的转变。

全周期陪伴:从初创到成熟的金融支持体系

优秀的科创金融服务,不应只是单笔融资,而应是伴随企业成长的全周期护航。

某银行根据企业不同发展阶段,提供差异化服务:种子期与初创期,提供“科技通宝”等信用产品及股权对接;成长期与扩张期,提供综合授信支持;成熟期则协助对接资本市场,规划上市路径。

河北某智能科技企业,从十余人的初创团队,在银行连续多年的**大数据**信用评估与资源对接支持下,已成长为机器视觉领域百余人规模的行业新锐。

风险共担机制也在持续创新。某银行联合保险机构推出“中试保融通”服务,通过保险覆盖中试风险、政府配套补贴,形成“保—贷—补”联动模式,缓解企业“不敢试、无力试”的困境。

换一种语言,让价值被看见

传统模式下,科创企业需不断向银行“自证价值”;而现在,一份由**大数据**与AI驱动的客观报告,便可清晰传递你的实力。

你的创新,值得被准确衡量,也应当被真正看懂。

打破融资语境的代沟,让技术的光,照进信贷的门。

请立即点击下方链接,体验上海企额数科快测额

https://qieshuke.com/fuwuxiangmu