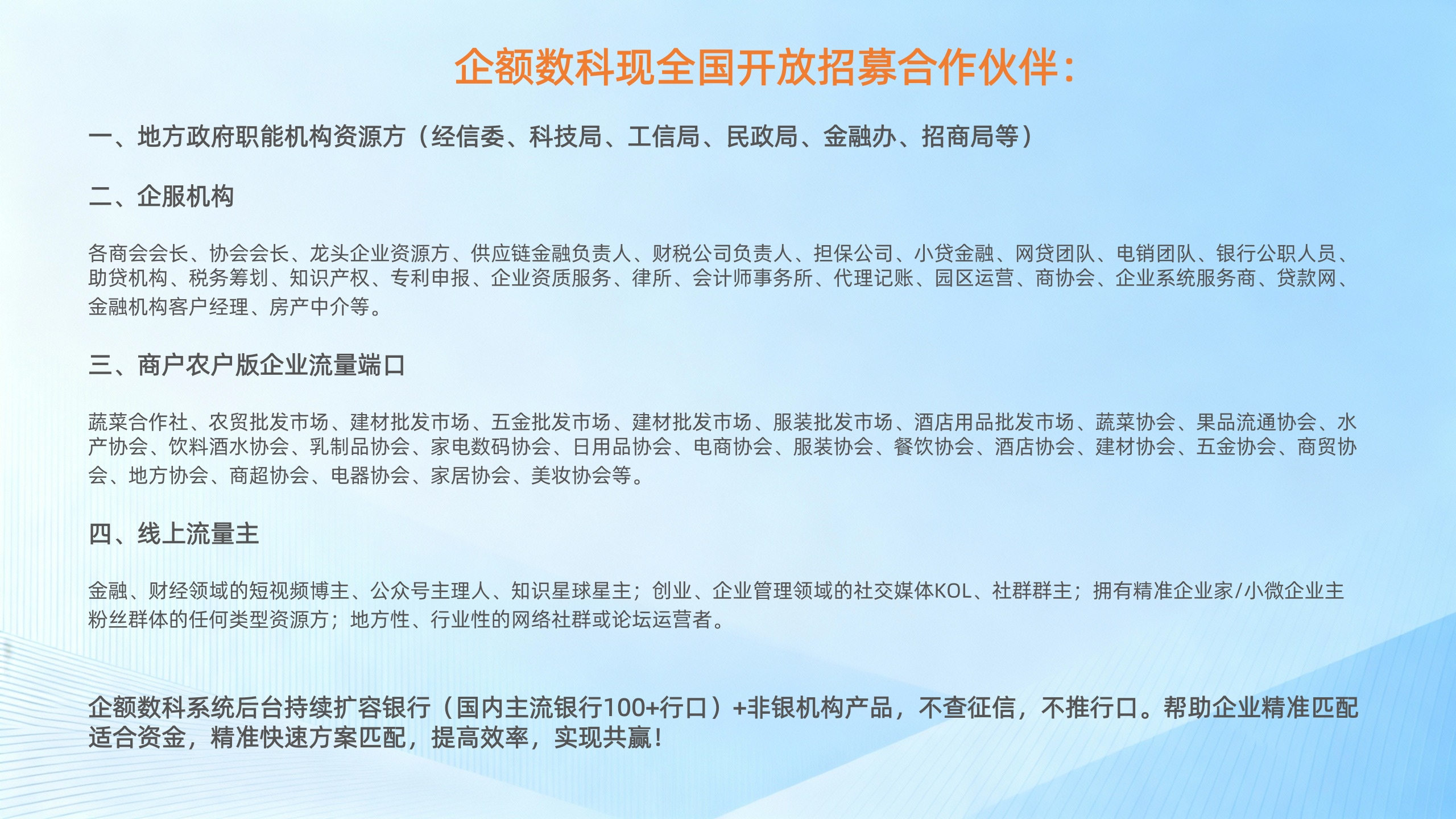

在传统金融体系中,厂房、设备、土地等“硬资产”长期被视为企业融资的“硬通货”。然而,随着数字经济时代的到来,一批拥有专利、数据、技术与创新能力的科创企业,却陷入了手握“金饭碗”却不得不“讨饭吃”的困境。这场由资产形态变革所驱动的融资方式革命,正在深刻重构中国科创企业的信用评估体系。如今,通过智能化的额度测试,企业已可在此变革中提前洞察自身融资潜力,为打破传统束缚迈出关键一步。

传统融资模式的“资产枷锁”

某经济技术开发区内,一家拥有17项发明专利、年研发投入占营收30%、产品市场份额稳居行业前三的科技企业,在申请500万元流动资金贷款时,竟因缺乏足值抵押物而被拒之门外。这并非孤例——数据显示,超过65%的科创企业在首次融资时遭遇类似困境。问题的根源,在于传统风控模型与新型企业价值之间存在结构性断层:银行侧重抵押物变现能力、历史财务数据与担保措施;而科创企业多呈轻资产运营、前期投入大、盈利周期长的特征。这种评估体系的“代差”,导致信贷资源难以精准触达最具成长潜力的创新主体。

信用重构的三大支柱

1. 数据整合:从“看不见”到“看得清”

某省级平台实现突破,打通12个部门数据接口,构建涵盖专利质量、研发投入、人才结构等多维评估体系,将无形资产转化为可量化的信用分值。例如,浦发银行某分行推出“商业价值信用贷”,基于企业纳税、订单等经营性指标,为某市博旺公司提供1000万元纯信用贷款,从申请到放款仅用5个工作日。

2. 风险分担:从“不敢贷”到“放心贷”

某担保公司创新“政银担”模式,通过政府风险补偿资金池与担保机构80%的风险分担,大幅降低银行风险敞口。该模式使某新材料企业的专利质押授信额度从300万元提升至700万元,融资成本降低1.2个百分点,有效缓解了银行的放贷顾虑。

3. 动态评估:从“静态截面”到“动态影像”

某银行大数据风控平台通过18项核心指标动态评分模板,实时跟踪研发投入、人才流动、市场拓展等数据,按月更新企业信用画像,实现风险预警前置,推动评估方式从单一静态向持续动态演进。

信用重构的实施路径

企业可遵循以下步骤推进信用建设:

自我诊断:从技术价值、经营质量、团队实力等维度系统梳理自身优势;

路径选择:根据企业类型匹配相应融资方式,如技术领先型可侧重专利质押,市场导向型可探索订单融资;

持续优化:建立动态信用管理机制,定期更新数据、主动披露进展、维护银企关系。

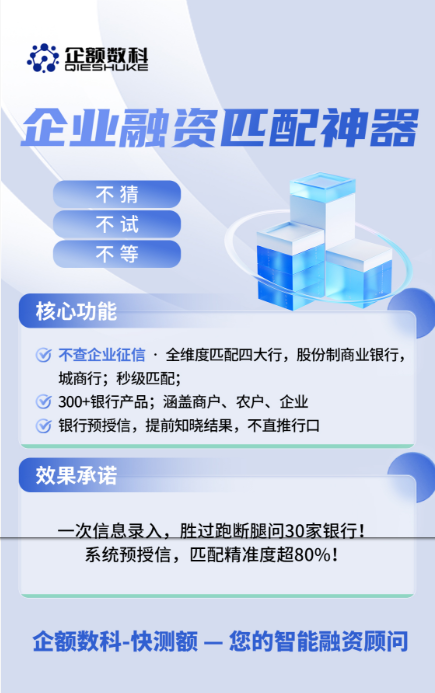

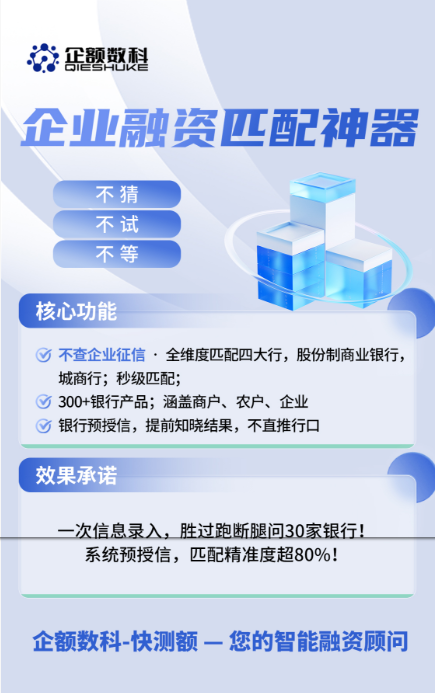

在此过程中,初步进行额度测试可帮助企业客观了解自身在现有信用体系中的定位,明确后续提升方向。

未来展望:智能信用时代来临

随着AI评估模型的深化应用,机器学习算法可实现风险精准定价,自然语言处理技术能解析非结构化数据,预测模型还可动态调整信贷策略。区块链技术则为信用记录提供不可篡改、可追溯的支持,智能合约能自动执行信贷条件,推动跨机构信用数据的安全共享。未来,一个涵盖企业、银行、担保机构、政府等多方协同的信用生态系统将逐步成形,实现从“单点评估”向“系统赋能”的转变。

重构信用,重塑未来

信用重构不仅是一场技术变革,更是金融理念的深刻演进。当银行学会用新的尺度衡量企业价值,当科创企业的无形资产得以转化为信用资本,传统融资的“资产枷锁”将被彻底打破。未来的金融机构,不仅需读懂报表,更要理解技术、洞察产业、陪伴成长。这条路虽漫长,方向却已清晰。对科创企业而言,主动拥抱信用重构、善用额度测试等工具前瞻规划,就是在动荡市场中掌握融资主动权的关键一步。

立即开始您的信用重构之旅!

请立即点击下方链接,体验上海企额数科快测额

https://qieshuke.com/fuwuxiangmu